在美国范围内开发和建设具有成本效益和节能的氢气站是政府计划的主要目标之一。这些因素预计将促进美国市场的增长。预计各种行业中氢气应用的增加将推动市场的扩张。例如,氢气可用于炼油厂的工业应用,固定式燃料电池发电,作为燃料电池汽车的燃料,并作为低温液体、压缩气体或松散结合的氢化物化合物储存。

根据国际可再生能源机构(IRENA)的说法,可再生氢气要想与化石燃料生产的氢气竞争,其生产成本应低于每公斤2.5美元。该成本由许多因素决定,包括生产地点、细分市场、可再生能源电价、未来电解器投资等。由于氢气制造成本低,更多的储能系统将被部署。行业参与者基本上是向前整合的。各种终端应用对储氢的需求,包括燃料电池汽车、电网服务和电信,迫使市场参与者将他们的设施与终端应用行业结合起来。

技术见解

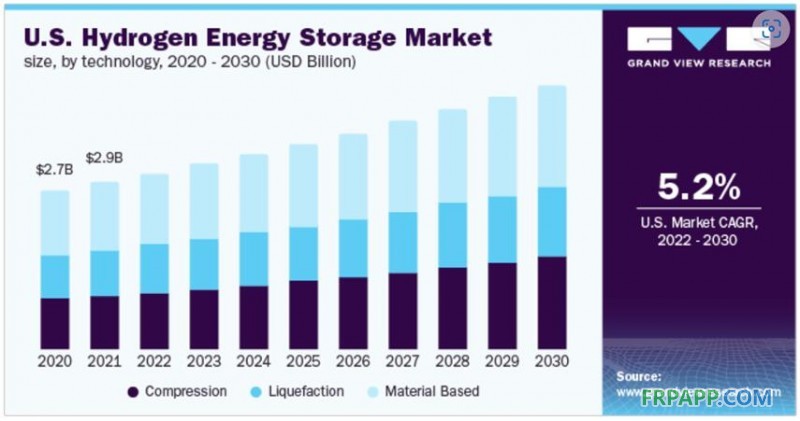

2021年,压缩存储技术部分占最大的收入份额,超过40.0%。这可以归因于压缩氢气在各个领域的广泛应用。压缩氢气被用于现场固定发电、加氢站和公路运输燃料电池车。此外,压缩技术被用来将氢气储存在气瓶中,用于制造业和化学工业的工业应用。

大宗工业气体供应商,如林德公司、液化空气公司和空气产品与化学品公司,更倾向于采用液化技术向工业终端用户(如石油和天然气以及化工行业)输送大宗氢气。液化技术被那些在生产过程中需要大量氢气的工业终端用户所使用。在预测期内,基于材料的存储技术部分预计将以较高的速度增长。与其他储存技术相比,该技术包括氢化物储存系统、液态氢载体和表面储存系统,所有这些都具有较高的体积储存密度。

应用见解

2021年,工业应用部分占据了最大的收入份额,超过40.0%。在世界各地,住宅应用的氢能储存的使用是有限的。日本、德国、法国和比利时等国家正在加强其立法框架,这可能会促进燃料电池在住宅应用中对微型热电联产的利用。例如,日本的ENE-FARM计划推动了基于燃料电池系统在住宅领域作为燃料电池微型热电联产的应用。

商业应用部分包括商业应用的加氢站和基于燃料电池的微型热电联产装置。在过去五年中,世界各地的加氢站总数增加了一倍多,从2014年的181个增加到2020年的540多个。部署的持续增长是由欧洲和亚洲地区领导。

物理状态见解

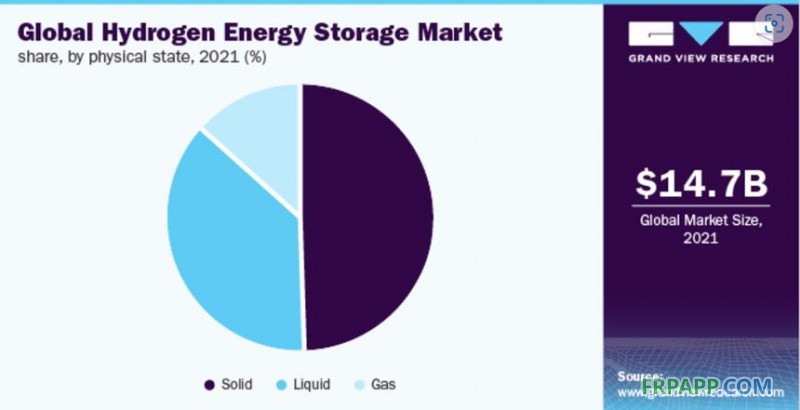

2021年,固体部分占据了最大的收入份额,超过45.0%。以固体形式储存氢气,即储存在另一种材料中,是市场上的新兴领域之一。以固体形式储存氢气的方法包括涉及材料对氢气的吸收或吸附机制的技术。

目前,液态氢的储存被保留给某些特殊的应用,即在高科技领域,如太空旅行和工业层面的批量储存应用。例如,由液化空气公司设计和制造的阿丽亚娜运载火箭上的储罐含有28吨液态氢,为中央发动机提供燃料。

区域见解

2021年,亚太地区占据了最大的收入份额,超过35.0%。亚太市场由中国、日本、韩国、印度、澳大利亚和其他东南亚国家等主要国家组成。俄罗斯、西班牙、德国、意大利、英国等主要国家以及较小的东欧和中欧国家构成了欧洲的氢能储存产业。包括工业和商业机构在内的各种终端用户对氢气发电的巨大需求是有原因的。

欧洲各地正在建设大规模的氢能储存项目,这增加了市场的需求。例如,丹麦公司Orsted计划利用北海过剩的风电场电力,通过电解制造可再生氢能,并将其出售给大型商业用户。由于严格的污染控制规则,清洁燃料的使用,以及燃料电池应用的增加,预测北美的市场将高速上升。由于全国各地的化工企业和炼油厂对氢气的需求不断上升,美国在该领域的市场份额最大。