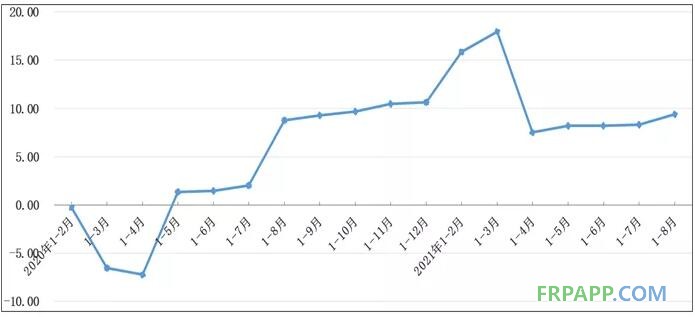

1~8月我国大陆地区玻璃纤维纱总产量同比增长9.4%,其中8月份单月产量同比增长13.2%。因2020年下半年及2021年一季度行业产能扩张较少,行业玻纤纱产量保持温和增长,但增速逐步加快。近期海外玻纤产能因疫情出现明显萎缩,在下游风电、汽车、电子及出口等市场拉动下,玻璃纤维纱市场供需持续偏紧,多品种玻纤纱价格屡创新高。

据统计,1~10月国内共完成14座新建或冷修池窑项目点火投产,新增池窑产能81.5万吨,接近2018年新增产能规模。其中,仅第三季度就新增40万吨,接近上半年新增总量。玻璃纤维下游细分市场领域众多,行业自身产能扩张速度在很大程度上直接决定市场供需整体走势。为此,玻璃纤维行业要合理调控产能增速,避免出现新建项目扎堆投产,并由此造成市场供需大起大落,不利于行业健康稳定发展。

玻纤纱月度累计产量增速